Тимчасова слідча комісія виявила, що у 2019-му і 1-му кварталі 2020 року державний бюджет «мився» не лише через «скрутки» ПДВ, а й через інші податкові схеми. Зокрема, одна із них – неповернення валютної виручки при експорті.

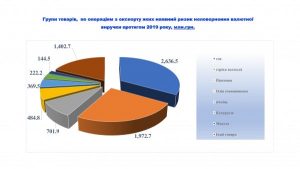

Ця схема дуже проста. Підприємство-резидент стає на облік у ДПС, як платник податків, і експортує великі обсяги продукції, переважно аграрної. Митниця оформлює підприємству вантажно-митні декларації і дає “добро” на експорт, попри те, що воно не зареєстроване платником ПДВ, як цього вимагає ст. 181.1 Податкового Кодексу України і не подає ніякої звітності у податкову.

Ці платники податків згодом раптом зникають, як і валютна виручка. Відповідно несплаченими лишаються також обов’язкові податки і збори з експортних операції.

Нагадаю, що підприємство зобов’язане зареєструватись як платник ПДВ, якщо операції з постачання товарів/послуг за останні 12 календарних місяців сукупно перевищують 1 млн грн. Крім цього, граничний обсяг доходу для юросіб – платників єдиного податку протягом 2019 року – 5 млн грн (з 02.04.2020 – 7 млн грн).

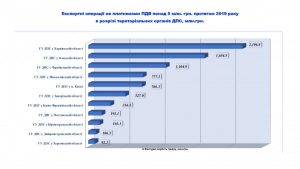

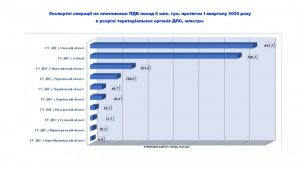

Згідно з аналізом ТСК, на схемі з неповернення валютної виручки при експорті у 2019-му «сиділо» 115 платників податків, які вивезли за кордон продукції на 7,9 млрд грн, у 1-му кв. 2020 року – 37 платників податків, які вивезли продукції на 1,6 млрд грн. Крім того, за цей період не сплачено податку на прибуток – на 1,4 млрд грн та 294 млн грн відповідно. У сумі в Україну не надійшло 9,5 млрд грн валютної виручки та 1,7 млрд грн податку на прибуток.

Як став можливим «експорт у мінус», коли сільськогосподарський ресурс системно і безконтрольно вивозиться з України, ще й без сплати податків та без надходження валютної виручки? І чому цього ніхто не бачив і на це ніхто не зважав? Питання до митників, податківців, правоохоронних і контролюючих органів, Нацбанку – і воно має бути нагально вирішене! Адже це, у тому числі, питання національної безпеки!

Іван Крулько, народний депутат від «Батьківщини», «Українська правда. Блоги», 13 липня 2020 року.

{kind=link}